2023-04-26

2023-04-26 934

934

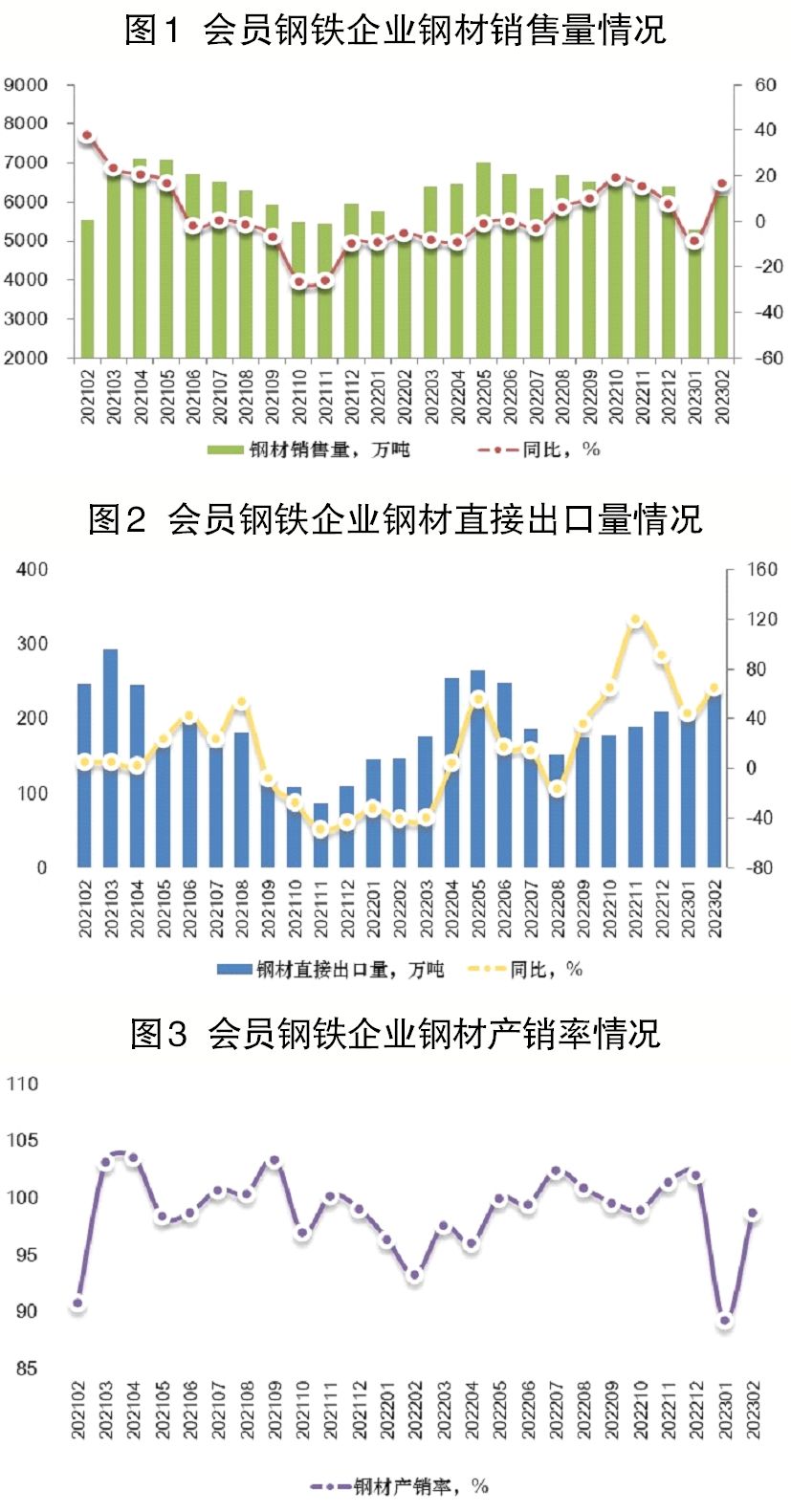

从中国钢铁工业协会会员钢铁企业钢材营销统计数据来看,2月份,会员钢铁企业销售钢材6168.18万吨,比去年同期上升17.02%;钢材日销量为220.29万吨,环比上升29.31%。其中,国内销售钢材5925.55万吨,比去年同期上升15.63%;直接出口钢材242.63万吨,环比上升16.23%,比去年同期上升65.44%。2月份,钢材产销率为98.71%,环比上升9.40个百分点,同比上升5.41个百分点。

上述统计数据表明,随着疫情防控较快平稳转段,稳经济政策的效果持续显现,国内市场钢铁需求形势有所好转,2月份钢材销售量同比、日销量环比均由降转升。虽然面临世界经济增长乏力、外部不确定性较大的压力和挑战,但我国外贸韧性强、活力足,在各项稳外贸政策作用下,2月份钢材直接出口量环比、同比继续上升,并连续6个月保持增长。广大会员钢铁企业按照“三定三不要”的经营原则,努力做到供需动态适配,2月份钢材产销率环比上升。但市场需求的阶段性、季节性,以及外部环境动荡等不确定性因素依然存在,钢铁企业生产经营依然面临较多困难和挑战,仍需密切跟踪和关注钢铁供需变化,共同维护钢铁行业平稳运行。

1月—2月份,会员钢铁企业累计销售钢材11449.44万吨,同比上升3.66%。其中,累计国内销售钢材10998.06万吨,同比上升2.27%;累计直接出口钢材451.38万吨,同比上升55.01%。1月—2月份,会员钢铁企业钢材产销率为94.14%,同比下降0.76个百分点。

2月份,会员钢铁企业销售长材2695.11万吨,同比上升14.35%。其中,国内销售长材2638.61万吨,同比上升13.94%;直接出口长材56.50万吨,同比上升37.59%。2月份,会员钢铁企业长材产销率为97.33%,同比上升9.18个百分点。

1月—2月份,会员钢铁企业累计销售长材4768.13万吨,同比下降1.81%。其中,累计国内销售长材4656.93万吨,同比下降2.63%;累计直接出口长材111.20万吨,同比上升52.53%。1月—2月份,会员钢铁企业长材产销率为90.60%,同比下降0.64个百分点。

2月份,会员钢铁企业销售板带材3299.89万吨,同比上升20.00%。其中,国内销售板带材3139.40万吨,同比上升17.83%;直接出口板带材160.49万吨,同比上升87.47%。2月份,会员钢铁企业板带材产销率为99.80%,同比上升1.81个百分点。

1月—2月份,会员钢铁企业累计销售板带材6372.98万吨,同比上升8.48%。其中,累计国内销售板带材6085.31万吨,同比上升6.81%;累计直接出口板带材287.67万吨,同比上升62.18%。1月—2月份,会员钢铁企业板带材产销率为96.86%,同比下降1.25个百分点。

销售渠道情况

钢材通过直供渠道销售增长情况要好于通过分销渠道。

从钢材销售分渠道的增量角度看,1月—2月份会员钢铁企业钢材国内销售量同比增长244.09万吨。其中,直供销量增长549.81万吨,增幅为11.60%;分销销量下降400.14万吨,降幅为9.49%;零售销量增长75.12万吨,增幅为14.10%;分支机构销量增长19.30万吨,增幅为1.53%。这表示国内钢材销售的增量主要是通过直供渠道来完成的,由于1月—2月份钢材直供渠道销量增长而分销渠道销量下降,因此1月—2月份钢材直供渠道占钢材国内销售量较去年1月—2月份高出4.02个百分点,达48.10%,而钢材分销销量占比较去年1月—2月份下降了4.51个百分点,达34.71%。1月—2月份,钢材国内市场需求较去年同期小幅上升,其中会员钢铁企业通过直供渠道销售增长情况要好于通过分销渠道,直供销售渠道占比得以继续扩大。

长材通过分销销售状况弱于通过直供销售。

从长材销售分渠道的增量角度看,1月—2月份会员钢铁企业长材国内销售量同比下降125.98万吨。其中,直供销量增长58.82万吨,增幅为3.77%;分销销量下降231.30万吨,降幅为9.14%;零售销量增长24.93万吨,增幅为10.63%;分支机构销量增长21.57万吨,增幅为4.73%。这表示国内长材销售的减量主要是分销渠道销售量下降造成的,由于1月—2月份长材直供渠道销量增长而分销渠道销量下降,因此1月—2月份长材直供渠道占长材国内销售量较去年1月—2月份高出2.15个百分点,达34.77%,而长材分销销量占比较去年1月—2月份下降了3.53个百分点,至49.40%。1月—2月份,长材国内市场需求较去年同期有所下降,且长材通过分销销售状况弱于通过直供销售,但长材销售渠道依然以分销为主。

板带材直供销售规模要大于分销销售规模。

从板带材销售分渠道的增量角度看,1月—2月份会员钢铁企业板带材国内销售量同比增长387.81万吨。其中,直供销量增长504.25万吨,增幅为16.84%;分销销量下降159.61万吨,降幅为9.89%;零售销量增长46.49万吨,增幅为16.38%;分支机构销量下降3.32万吨,降幅为0.41%。这表明国内板带材销售的增量主要是通过直供渠道来完成的。1月—2月份,板带材直供渠道销量增长而分销渠道销量下降,板带材直供渠道销售量占国内板带材销售量的比例较去年1月—2月份高出4.94个百分点,达57.50%,而板带材分销销量占比较去年1月—2月份下降了4.43个百分点,达23.91%。1月—2月份,板带材国内市场需求较去年同期有所上升,板带材通过直供销售规模要大于通过分销销售规模,且板带材通过直供销售占比持续扩大。

各地区流入情况

华东市场钢材流入量占比优势减弱。

从钢材流入分地区的增量角度看,1月—2月份,会员钢铁企业流入华北地区的钢材量同比增长355.72万吨,增幅为18.22%;流入东北地区的钢材量同比上升6.90万吨,增幅为1.42%;流入华东地区的钢材量同比下降137.53万吨,降幅为2.81%;流入中南地区的钢材量同比下降41.82万吨,降幅为1.96%;流入西北地区的钢材量同比增长0.89万吨,增幅为0.22%;流入西南地区的钢材量同比增长59.92万吨,增幅为6.79%。这表明国内钢材销量的增长主要由华北地区钢材需求增长所拉动。1月—2月份,流入华北地区钢材量占国内钢材销售量的比例同比高出2.83个百分点,达20.99%;而流入华东地区钢材量占比同比下降了2.26个百分点,达43.30%。1月—2月份,华东市场钢材流入量占比优势减弱,但华东市场钢材流入量规模及占比优势依然明显。

华北地区长材市场需求好于西南地区。

从长材流入分地区的增量角度看,1月—2月份,会员钢铁企业流入华北地区的长材量同比上升110.69万吨,增幅为19.47%;流入东北地区的长材量同比上升0.92万吨,增幅为0.54%;流入华东地区的长材量同比下降187.84万吨,降幅为8.37%;流入中南地区的长材量同比下降37.57万吨,降幅为3.92%;流入西北地区的长材量同比上升4.10万吨,增幅为1.61%;流入西南地区的长材量同比下降16.29万吨,降幅为2.77%。这表明国内长材销量的下降主要由华东地区长材需求萎缩导致。1月—2月份,流入华北地区长材量占国内长材销售量的比例同比高出2.70个百分点,从11.88%提高至14.58%;而流入西南地区的长材量占比同比下降了0.02个百分点,从12.29%降至12.27%。1月—2月份,长材国内市场需求同比有所下降,但华北地区长材市场需求好于西南地区,且华北地区长材流入量规模及占比超过西南地区。

华东市场板带材消费占比优势减弱。

从板带材流入分地区的增量角度看,1月—2月份,会员钢铁企业流入华北地区的板带材量同比上升243.51万吨,增幅为18.58%;流入东北地区的板带材量同比上升7.46万吨,增幅为2.51%;流入华东地区的板带材量同比上升66.63万吨,增幅为2.62%;流入中南地区的板带材量同比下降1.38万吨,降幅为0.12%;流入西北地区的板带材量同比下降4.82万吨,降幅为3.73%;流入西南地区的板带材量同比上升76.41万吨,增幅为27.49%。这表明国内板带材销量的增长主要由华北地区板带材需求增长拉动。1月—2月份,由于华北市场板带材流入量增幅大于华东市场板带材流入量增幅,流入华北地区的板带材量占国内板带材销售量同比高出2.54个百分点,达25.54%;而流入华东地区的板带材量占比较去年1月—2月份下降了1.75个百分点,达42.83%。1月—2月份,华东市场板带材消费占比优势减弱,但华东市场板带材规模及占比优势依然明显。

利好政策提振钢市信心,四季度行业需求或小幅上升

2024-10-09

今冬煤炭保供基础较稳,电力企业优化布局适应新形势

2024-10-09

东海期货:政策强预期之下,10月钢价仍有反弹空间

2024-10-08

我国力争到2027年80%以上钢铁产能完成超低排放改造

2024-10-08

mysteel:9月钢铁行业大事记

2024-09-30

9月以来钢厂检修信息汇总

2024-09-30

1-8月全国煤炭采选业实现营业收入20703.3亿元

2024-09-29

中国宝武:将长材打造成为第三大战略产品,把长材基本盘打造得最强

2024-09-29

钢“财”说:库存降幅扩大,市场信心得到提振

2024-09-27

国家统计局:前8月钢铁行业亏169.7亿元

2024-09-27